华西证券:加速的汽车轻量化

|

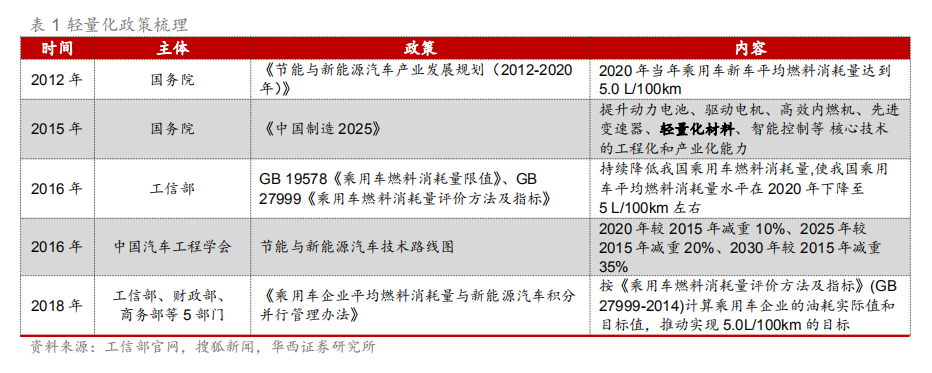

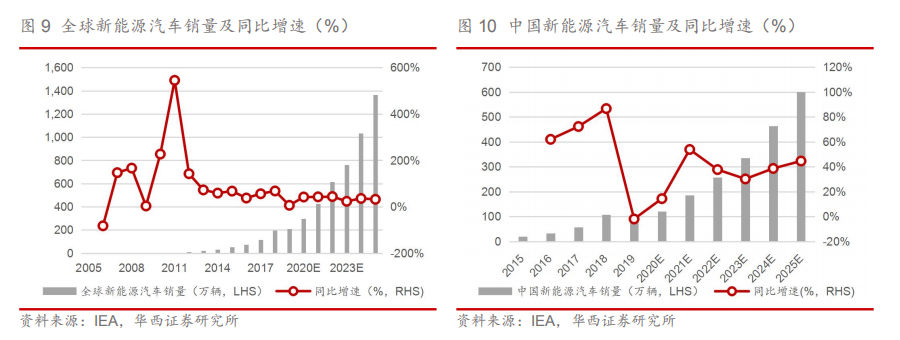

【汽车轻量化在线】在节能减排政策与电动化加速的驱动下,汽车轻量化正在加速。本篇深度报告从电动化加速发展下的视角洞察产业,解析驱动因素、实现途径、应用领域等要素的变化与趋势,汽车轻量化主要通过采用轻量化材料搭配特定的轻量化工艺来实现,其中铝合金和热成型高强度钢为主流,底盘轻量化为新蓝海,铝电池盒为全新增量。本报告全方位剖析汽车轻量化产业,试图为产业发展趋势画像,并提供未来的投资主线。 政策+电动化驱动 汽车轻量化加速 汽车的轻量化是指在保持汽车的强度和安全性能不降低的前提下尽可能地降低汽车车身质量。1)节能减排政策推动:传统汽车整车重量每降低10%,油耗降低6%-8%。我国在2020年和2025年燃料消耗目标值分别为5L/100km和4L/100km,2019实际值为5.7L/100km,距离目标值仍有差距,政策要求下使得主机厂加速轻量化布局。2)电动化加速驱动:新能源汽车对轻量化需求更为迫切,纯电动汽车整车重量每降低10kg,续航里程可增加2.5km。IEA 数据显示,2019年全球新能源汽车(BEV和PHEV,下同)渗透率为2.6%,其中中国为4.9%,预计2025年有望提升至16%/25%。对应销量表现,2019年全球新能源汽车销量210.2万辆,其中中国新能源汽车销量为106.0万辆,预计2025年有望提升至1400/600万辆。特斯拉和蔚来汽车轻量化引领行业,在材料、工艺和结构轻量化上形成自身独有技术优势,比亚迪、北汽新能源、吉利汽车等传统车企亦纷纷加码轻量化布局。因此,在节能减排压力和新能源汽车性能提升需求的双重推动下,汽车轻量化正在加速。国际铝业协会统计2019年燃油与新能源汽车单车用铝分别为128/143KG,预计2025年达179/226KG。 材料轻量化大趋势 铝合金和热成型高强度钢为主流 目前实现轻量化可以通过三种途径:1)轻量化材料,如使用结构更轻的高强度钢、铝合金、镁合金、碳纤维复合材料对传统普通钢结构进行代替;2)轻量化设计,如通过开发全新的汽车架构实现轻量化,甚至优化车身零部件数量、减少零部件尺寸等;3)轻量化工艺,如热成型、激光拼焊板等工艺。实务中轻量化主要通过采用轻量化材料搭配特定的轻量化工艺来实现减重效果。目前最主流的轻量化材料为高强度钢和铝合金材料,预计2020年高强度钢和铝合金将占据汽车轻量化市场的85%以上,其中铝合金占比近65%,随着镁和碳纤维等渗透率提升,预计2025年高强度钢和铝合金占比将降至75%,其中铝合金占比为60%。 底盘轻量化新蓝海 铝电池盒为全新增量 汽车轻量化主要有四个领域:车身轻量化、底盘轻量化、动力系统轻量化与内外饰件轻量化。从性价比来看,由于簧下质量(悬挂以下的控制臂、卡钳、轮毂等)减重性价比远高于簧上质量(悬挂以上的车身结构件等),有着“簧下1公斤,簧上10公斤”的说法。2019年国内高强度钢及铝合金底盘市场规模分别为139/138亿元,随着材料成本逐渐降低,工艺制造技术升级,预计2025年将分别提升至349/398亿元。其中2019年铝合金转向节、副车架、控制臂、制动钳渗透率分别为28%/10%/19%/6%,预计2025年渗透率有望达到60%/25%/40%/20%,对应规模为78/196/104/21亿元。新能源汽车轻量化发展速度更快,2019年国内新能源汽车底盘轻量化市场规模为46亿元,随着新能源汽车销量增长叠加轻量化渗透率提升,预计2025年有望提升至320亿元,CAGR达38%,其中铝电池盒、副车架市场规模分别为180/75亿元,CAGR分别为31%/55%。 投资建议 在节能减排政策与电动化加速的驱动下,汽车轻量化正在加速,其中底盘轻量化为新蓝海,铝制电池盒、副车架、控制臂、转向节等渗透率不断提升,同时热成型车身件也开始大规模应用,国产替代加速进行,我们建议重点关注底盘轻量化集大成者、铝电池盒供应商、热成型车身件先发者及精密铝件隐形冠军。 报告正文 1.政策+电动化驱动 汽车轻量化加速 政策+电动化驱动,汽车轻量化加速。汽车的轻量化是指在保持汽车的强度和安全性能不降低的前提下尽可能地降低汽车车身质量。1)节能减排政策推动:传统汽车整车重量每降低10%,油耗降低6%-8%。我国在2020年和2025年燃料消耗目标值分别为5L/100km和4L/100km,2019实际值为5.7L/100km,距离目标值仍有差距,政策要求下使得主机厂逐渐接受轻量化带来的成本上涨,渗透率进一步提高。2)电动化加速驱动:新能源汽车对轻量化需求更为迫切,纯电动汽车整车重量每降低10kg,续航里程可增加2.5km。因此,在节能减排压力和新能源汽车性能提升需求的双重推动下,汽车轻量化正在加速。 产业助力,轻量化技术为汽车行业的重要发展方向。《中国制造2025》中在汽车发展的整体规划上强调了“轻量化仍然是重中之重”;2016年,中国汽车工程学会节能与新能源汽车技术路线图发布会中,指出汽车轻量化技术将成为汽车行业未来重点发展目标之一,其中要在2025年,力争整车质量平均减轻20%,汽车钢铁比例占汽车总重的30%,单车用铝合金达到250kg,单车用镁量达到25kg,碳纤维使用量占车辆比重的2%,对汽车轻量化提出了具体目标。

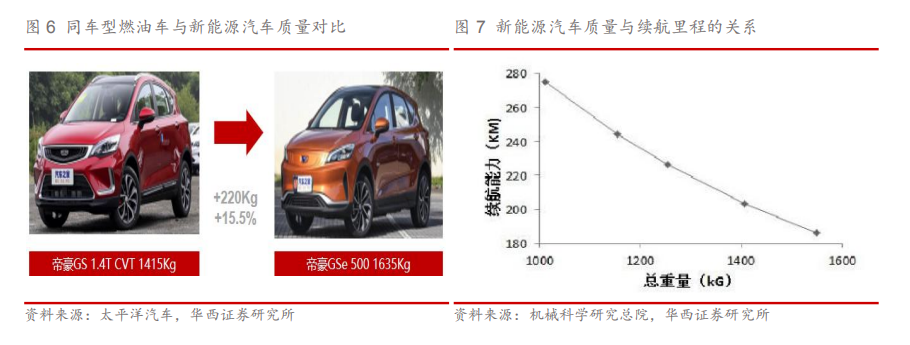

新能源汽车对轻量化的需求更为迫切: 由于智能网联化的配置要求,新能源汽车搭载三电系统和大量智能化设备,相对传统汽车增重比较大,国创中心研究认为,我国新能源汽车轻量化严重落后,对标国外同类产品,我国电动乘用车普遍偏重10%-30%,电动商用车普遍偏重10%-15%。 纯电动汽车整车重量每降低10kg,续航里程可增加2.5km。 轻量化技术的应用有利于减少制动距离,增加动能节省,亦有利于减轻噪音振动性。 由于消费者对于续航里程及充电时间的敏感,轻量化对于新能源汽车尤为重要,随着未来新能源汽车不断普及,充电设施陆续覆盖,节能环保需求提高,新能源汽车轻量化市场空间非常广阔。

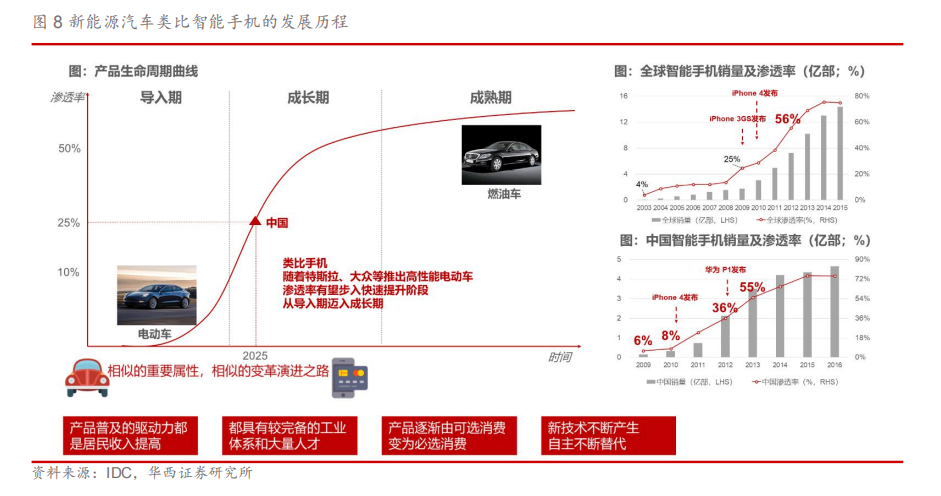

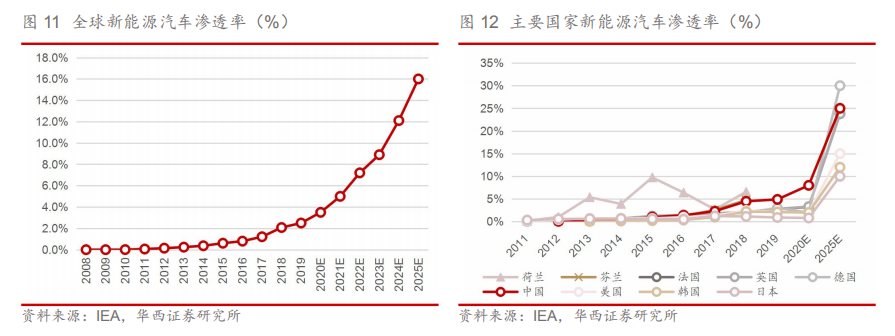

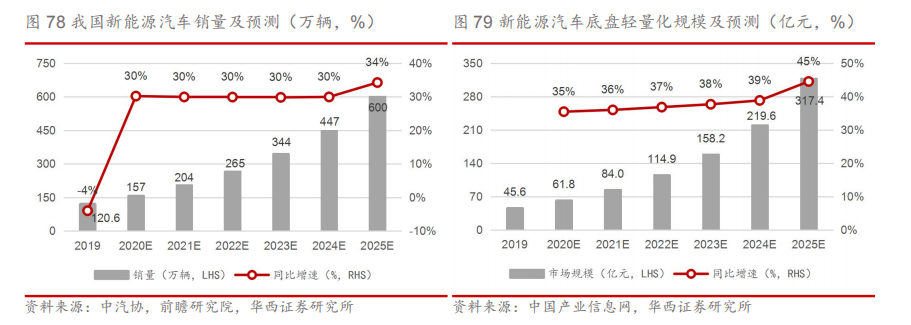

质变撬动需求,新能源汽车渗透率有望迎来加速提升。新能源汽车产业正处于从政策驱动向供给端驱动转变的关键时刻:政策端国家补贴延长两年至2022年,同时2020版“双积分”政策落地明确最新积分要求,长效激励机制逐步完善;供给端爆款车型密集上市成为核心驱动力,类比智能手机发展史,爆款车型的出现将推动行业从导入期迈入成长期,从2.0时代迈入3.0时代。新能源汽车渗透率有望加速提升根据IEA数据,2019年全球新能源汽车(BEV和PHEV,下同)渗透率为2.6%,其中中国新能源汽车渗透率为4.9%,预计2025年有望提升至16%/25%。对应销量表现,2019年全球新能源汽车销量210.2万辆,其中中国新能源汽车销量为106.0万辆,预计2025年有望提升至1400/600万辆。

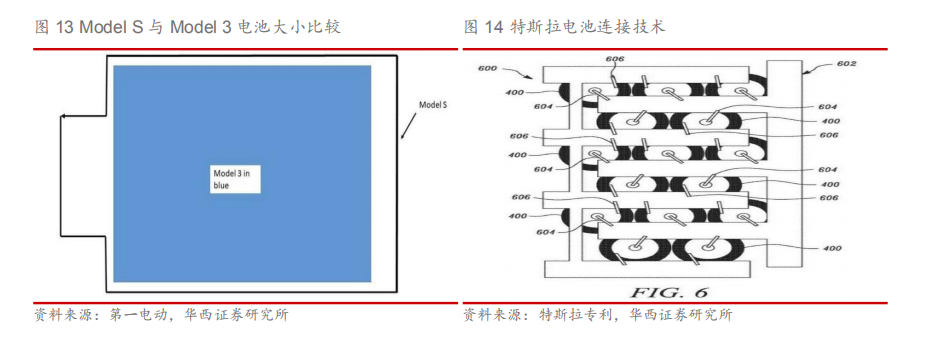

1.4.造车新势力引领 传统车企跟进 1.4.1.特斯拉轻量化布局特斯拉引领新能源汽车轻量化。 作为新能源汽车领域领军企业,特斯拉在新能源汽车的轻量化方面持续加码,拥有极为深厚的技术基础,在多方面对其旗下车型进行轻量化。1 )电池密度:特斯拉电池能量密度的提升赋予了Model 3更长的续航能力,且应用单个容量更大的2170电池还可降低电池数量的使用数量,从Model S的7000多节降低到Model 3的4416节,电池节数的下降使特斯拉质量进一步减重。 2)电池连接工艺:特斯拉电池模组里的电池连接方式比起传统的电阻焊有着质的改变,与Model S相比,Model 3上将正负极连接片从一整片铝片连接变成了布局在电池组两侧,将两面铝片结合成了单面铝片,减少铝片使用量,降低电池重量。

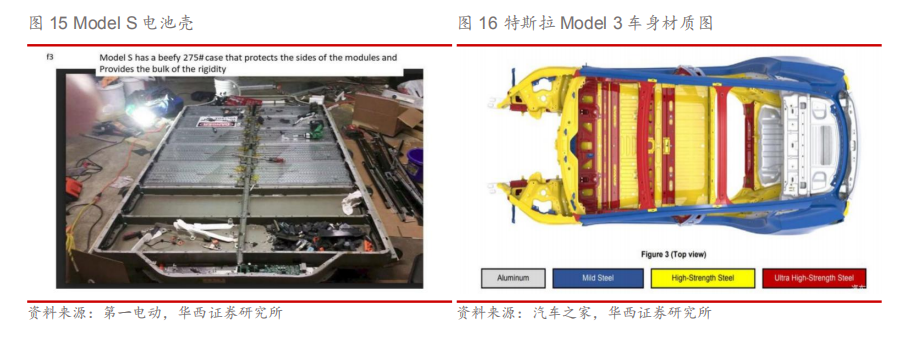

3)电池包结构:减少模组使用,相较于Model S车型(电池包分为16个小模组),Model 3长续航版的电池包则只有4个模组,更少的模组意味着更少的电池包内部隔断、电池组BMS、线束和散热管路接口;电池壳结构变迁,与Model S专门设置电池壳保护电池不同,Model 3的电池组安装位置基本覆盖了乘员舱,利用车身底部高强度钢结构同保护电池,电池包结构组件只用于承载电池包自身重量,相较Model S电池包减重125KG。 4)轻量化材料:目前铝合金和高强度钢仍然是轻量化材料的首选。车身支架上,特斯拉Model S采用了全铝合金车身有效的降低了车身重量,Model 3由于考虑到自身定位与成本控制更多采用了高强度钢。2019国产Model 3采用钢铝混合车身,铝材占比下降至21%,超高强钢占比上升至15%;在高压导线上,特斯拉使用高压铝导线,较相同载流量的铜导线相比减重21%,且成本更低。

5)车身结构:特斯拉采用了不同的车身设计,Model 3取消了空气室下板,由塑料件代替下板流水,减重效果达40%;车门无窗框设计相比于冲压窗框减重65%;车门内板、前后车门内板不等料厚设计,优化车门下沉,可实现减重效果。 6)先进工艺使用:特斯拉不同部分的零件使用了不同的先进工艺,在碰撞吸能的位置(如前纵梁、A柱、B柱、后纵梁等)采用热冲压钢板工艺,提高了强度且减轻了重量。Model 3 在侧碰吸能的位置如车地板横梁采用超高强度钢辊压成型工艺,比冲压件减重17%以上。 1.4.2.蔚来汽车轻量化布局 蔚来汽车为国内新能源汽车轻量化风向标。蔚来汽车作为国内的新能源汽车明星品牌,加注轻量化,在新能源汽车轻量化领域也取得了一定的成效。 1)铝制车身:蔚来ES8车身运用了诺贝丽斯(Novelis)先进的汽车铝合金,全铝车身比传统钢制车身降低了约40%的重量,最终实现白车身重量仅为335kg。ES8还采用了麦格纳所为其设计、制造的全铝前/后副车架;同时蔚来ES8在底盘和悬挂系统全部采用铝合金材质,车身用铝率达到95.8%,为全球最高。 2)先进连接技术:为了应对铝合金材质本身延展性差、形变难以恢复等特点,蔚来采用多种先进连接技术。包括热融自攻铆接、自冲铆接、铝点焊、冷金属过渡弧焊、结构胶、激光焊接、高强度抽芯拉等先进连接技术。

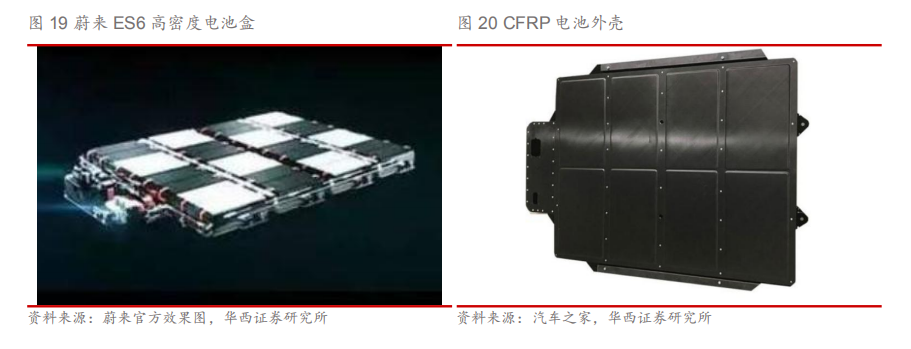

3)高密度电池:蔚来ES6电池类型是三元锂电池,供应商是宁德时代,ES6车型都可以选装容量更大的84kwh液冷恒温电池组(ES8电池组为70kwh),单体电芯能量密度为170wh/kg,NEDC综合工况下的续航里程超过了510公里 。较大的电池容量有效的减少了电池包本身带来的重量。 4)轻量化电池壳:德国西格里碳素公司已与中国汽车制造商蔚来达成合作,将为蔚来研发碳纤维增强型塑料(CFRP)电池外壳原型,该电池外壳比传统的铝或钢制电池外壳轻40%,具有高刚性,而且比铝的热导率低200倍。采用该材料的电池包后不仅可为蔚来旗下电动车型减轻一定的重量,还会给换电带来便利。

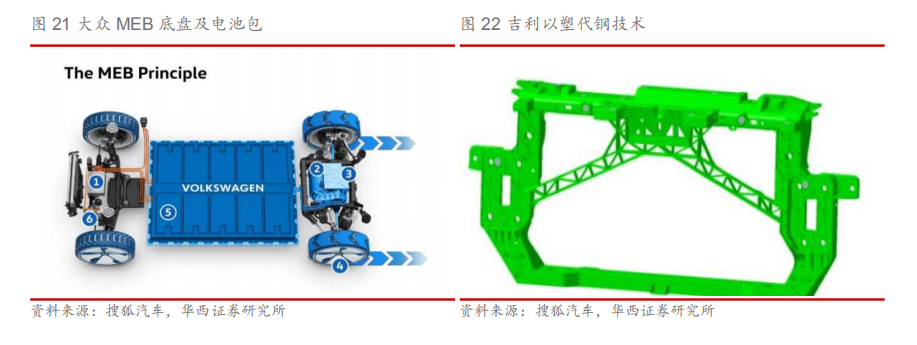

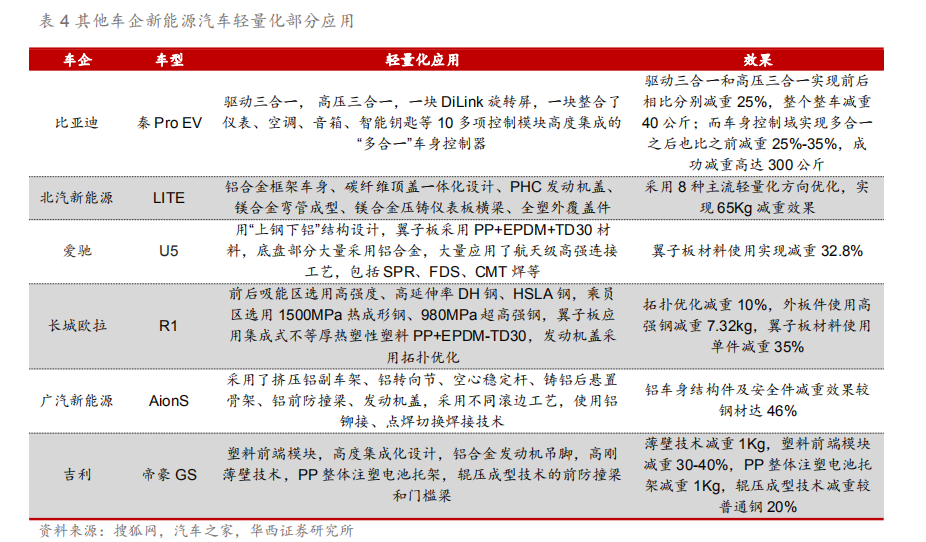

1.4.3.其他车企加速布局轻量化 传统车企加码轻量化。进年来,除了新能源汽车造车新势力,传统车企也逐步进入新能源汽车赛道。同时凭借本身在造车方面的技术积累和资金优势,传统车企在新能源汽车轻量化方面也有着亮眼的表现。 1)大众:大众在其全新的新能源汽车平台MEB中使用全新的车身布局,将电池与电机融入车身低架,采取平板式电池模组放置于车轴两侧,同时采用铝合金材质作为电池壳保护电池,减少电池包重量推动轻量化。 2)吉利:作为国内重要的整车厂商,吉利也十分重视轻量化。使用以塑代钢技术,采用薄壁化保险杠,采用高性能材料,在保证保险杠刚性的条件下,将前后保险杠壁厚降到2.5mm,实现单车减重约1kg。

3)比亚迪:比亚迪是国内重要的传统燃油车厂商,同时也是重要的新能源厂商,在新能源汽车轻量化方面有较大优势。比亚迪在其e平台上将电机、电机控制集为一体,有效的降低了车身体积与质量。其中重量下降25%,功率密度却提升20%。

受益标杆效应,车企持续布局轻量化。特斯拉和蔚来汽车作为新能源汽车的领军车企,其轻量化应用将具有标杆效应,国内车企如比亚迪、北汽新能源、吉利汽车等纷纷紧跟轻量化进程节奏,在材料、工艺和结构轻量化上均加速布局与应用,形成自身独有技术优势。随着新能源汽车快速发展,领军车企引领轻量化导向,其他车企轻量化应用与布局将加速推进。

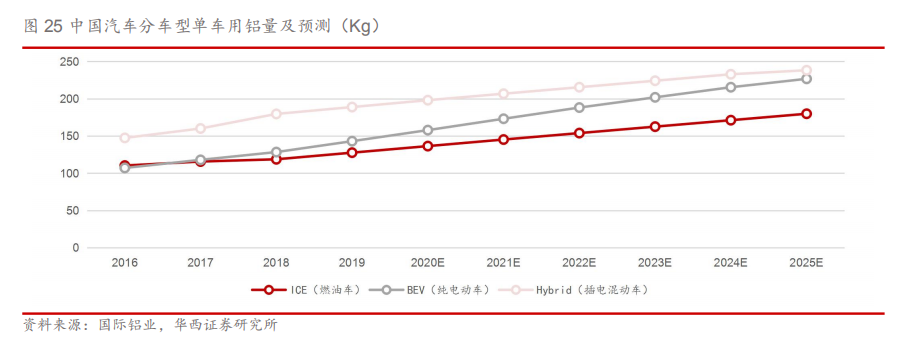

1.5.单车用量提升 汽车轻量化加速 单车用量递增,轻量化进程加速。根据节能与新能源汽车技术路线图战略咨询委员会的轻量化目标,在2020/2025/2030年要分别较2015年减重10%/20%/35%,提升高强度钢应用占比,增加铝合金、镁合金、碳纤维材料单车用量以及降低材料的成本。根据国际铝业协会统计显示,2019年中国燃油车、纯电动车、插电混动车的单车用铝量分别为128/143/189Kg。鉴于新能源汽车对轻量化的需求更为迫切,国际铝业协会预计到2025年新能源汽车的单车用铝量将会达到227Kg,同期的传统燃油车及插电混动车的单车用铝量为180/238Kg。

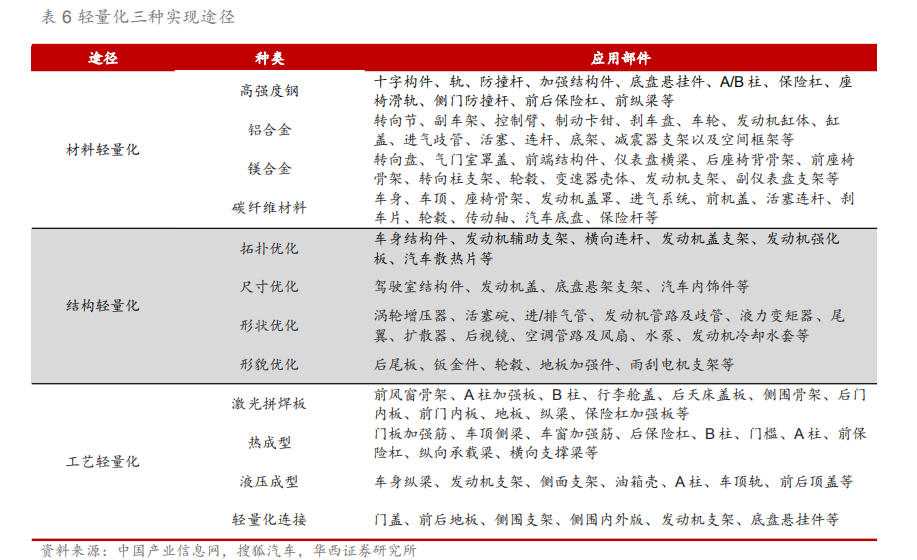

2.材料轻量化大趋势 铝合金和高强度钢为主流 轻量化主要通过轻量化材料搭配特定工艺实现。目前,实现轻量化可以通过三种途径:1)轻量化材料。如使用结构更轻的高强度钢、铝合金、镁合金、碳纤维复合材料对传统普通钢结构进行代替。2)轻量化设计。如通过开发全新的汽车架构实现轻量化、甚至优化车身零部件数量、减少零部件尺寸等。3)轻量化工艺。如热成型,激光拼焊板等工艺,实务中轻量化主要通过采用轻量化材料搭配特定的轻量化工艺来实现减重效果。

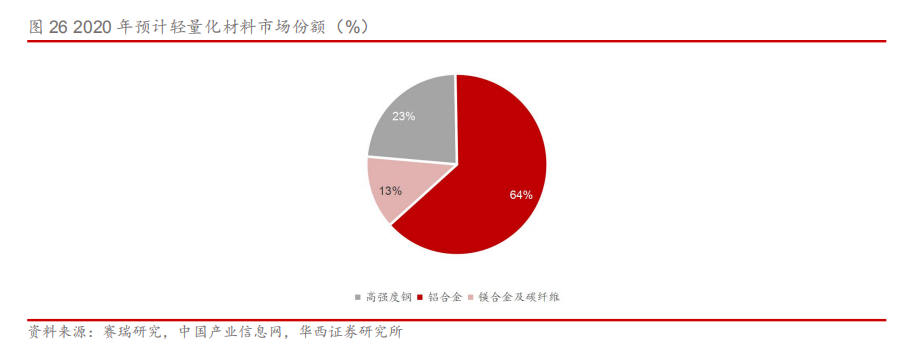

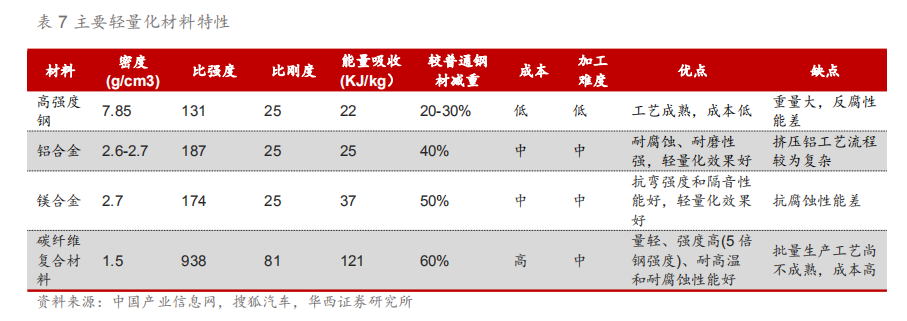

2.1.材料轻量化:高强度钢和铝合金性价比高 目前汽车行业轻量化材料主要有:高强度钢、铝合金、镁合金、碳纤维复合材料,对应减重效果及成本费用上由低到高。 高强度钢和铝合金性价比高,占据轻量化市场较大份额。市场上最主流的轻量化材料为高强度钢和铝合金材料,高强度钢由于其超高强度主要应用于车身骨架的关键部位;铝合金材料由于其良好的减重效果主要应用于覆盖件,壳体等位置。两者的性能和价格可达到平衡,因此了实现大规模商业化应用。根据赛瑞研究和中国产业信息网数据,预计2020年高强度钢和铝合金占据了汽车轻量化市场的85%以上,其中铝合金的比例接近65%。 镁合金和碳纤维材料目前缺陷显著,限制其大规模商用。镁合金耐腐蚀性差、易燃、成本较高的缺陷限制了其应用,因此镁合金一般应用于内饰,轮毂和动力总成中。碳纤维复合材料成本远超镁铝合金,但减重效果远胜于金属材料,目前仅应用于赛车、超级跑车等。若碳纤维成本能够下降到合理水平,将有望得到更加普遍的应用。

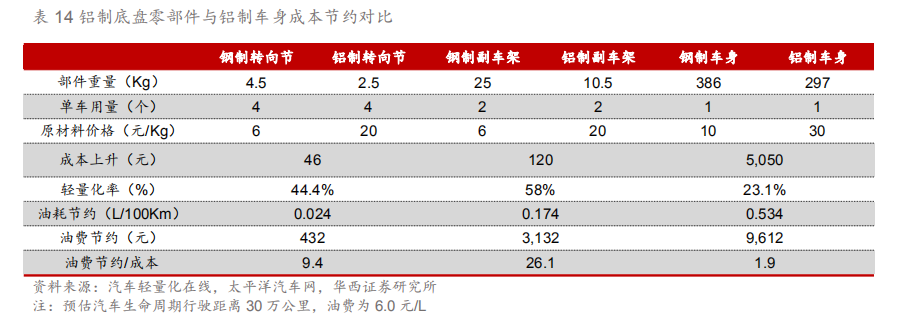

2.1.1.铝合金和高强度钢最具性价比 减重降本成效高——铝合金。铝合金的密度低、质量轻、可加工性强,能够根据特定需求加工成不同的形状尺寸,叠加其拥有价格优势,是目前实现整车轻量化的首选材料,主要运用于前后防撞梁、水箱框架、机器盖、翼子板、前后悬挂的摆臂、副车架等。 1)从性能角度看,铝的密度约为钢的 1/3,汽车使用1 kg铝可替代自重2.25 kg的钢材,且铝合金结构设计优化可以实现二次减重,整体减重效果大于50%,此外铝合金具有强度高、可循环、耐腐蚀、密度低等优点。 2)从成本的角度看,铝合金价格仅为钢的2.5倍,远低于碳纤维复合材料,镁合金的价格和铝合金相近,但镁合金的易腐蚀问题限制了其在汽车行业的大规模应用,因此铝合金是现阶段最佳的轻量化材料。 根据长城汽车发动机内、外板的轻量化数据,铝制发动机内、外板较钢制发动机内、外板分别轻6/4.5Kg,轻量化率(减重质量/原件质量)达到57%/54%,但价格同比仅为43%/53%,价格增幅要低于轻量化效率。随着铝制零部件制作工艺提升,逐步形成量产型生产线,制造成本下降,未来汽车各部件铝制化将加速渗透,市场规模持续扩大。

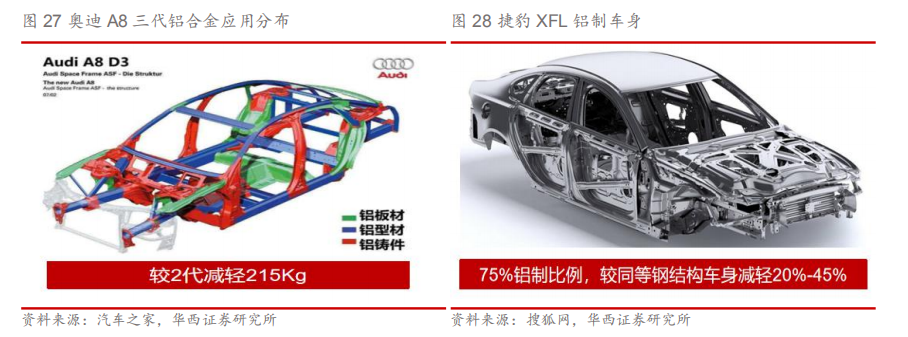

铝合金可广泛应用于车身各系统,显著减少车身重量。铝合金对于车身整体减重具有显著效果,因此可广泛应用于白车身覆盖件,如顶盖、前后门、翼子板等。汽车的动力系统、传统系统、制动系统、底盘及轮毂等也占据车体的主要重量,因此也是铝合金轻量化应用的主要发展方向,采用铝合金车身的捷豹XF比上一代车型减重190kg,减重效果为10%。新能源汽车方面,动力电池系统是新增系统且重量较大,对于轻量化需求更加迫切,因此铝合金电池外壳也是新能源汽车轻量化的全新增量。

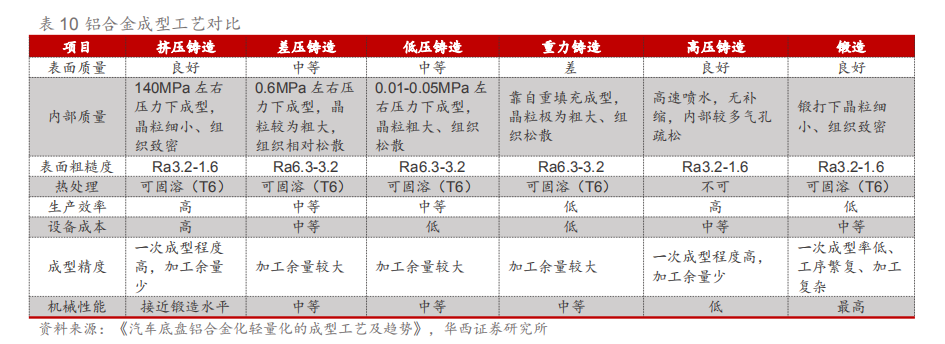

铝合金成型工艺各有千秋,美日经验显示挤压铸造或为未来方向。铸造工艺方面,由于内部质量疏松的问题,铸铝压铸件不易由高压压铸生产,一般为低压/差压压铸或者挤压压铸工艺。但对比美国、日本,我国关于间接挤压铸造的研究起步较晚,在量产方面还有很多不足,导致挤压铸造产品质量稳定性差、废品率高等诸多问题;锻造工艺方面,由于其能消除金属在冶炼过程中产生的铸态疏松等缺陷,优化微观组织结构,同时其适应性广、原材料来源广的特点有助于为铝合金成型提供更多解决方案。

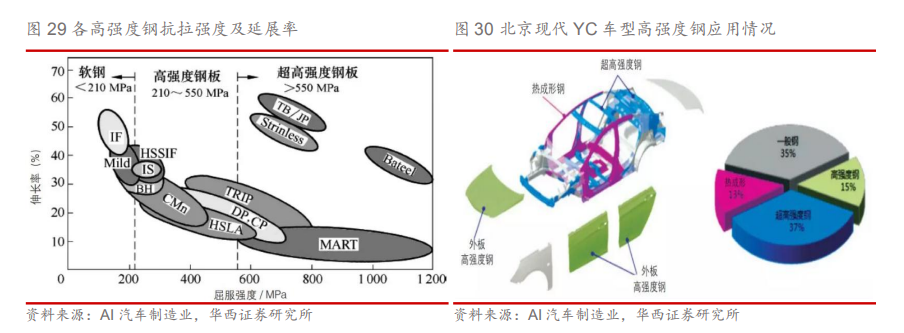

抗拉屈伸性能高——高强度钢。国际上将抗拉强度210-550MPa的钢板划分为高强度钢,大于550MPa为超高强度钢。国际钢铁协会组织设立的“先进汽车概念”项目使得以高强钢(HSS)和超高强钢(UHSS)为主要材料的汽车白车体减重25%。高强度钢有着较高的结构强度、优越的碰撞吸能性和抗疲劳强度,且冲压成形性、焊接性和可涂装性均表现优良,车身上高强度钢多用于白车身上的结构件、安全件上。

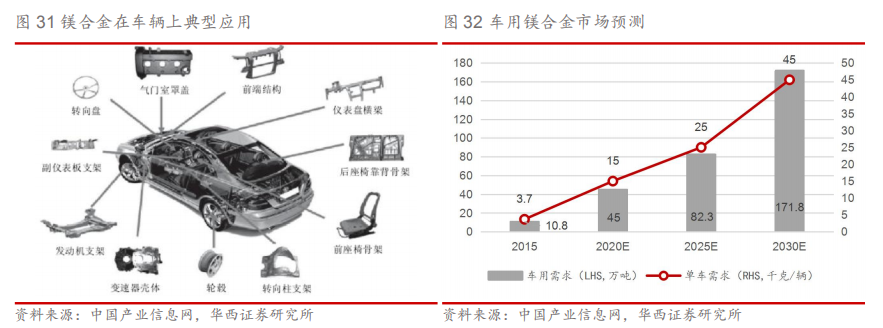

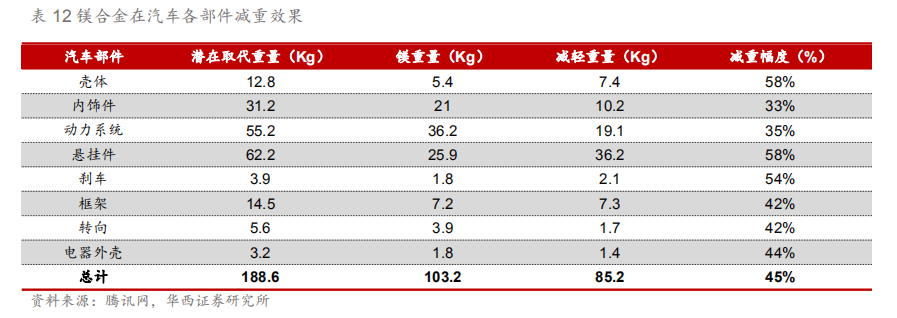

2.1.2.其他材料逐步渗透 镁合金—市场成长空间大。镁的密度是 1.74 kg/m3,是铝的 2/3,且镁合金材料耐凹陷性、机械加工性、吸振性好,生产模具寿命高、尺寸稳定,且易于回收,镁合金在汽车各部件减重效果总降幅可达45%,作为轻量化材料更合适,受限于加工成本及技术工艺,现阶段尚不具备量产条件,目前多应用于个别车型的发动机罩盖、转向盘、座椅支架、车内门板和变速器外壳等方面。 随着镁合金制造工艺及技术升级,成本逐渐降低,轻量化需求升级,单车用量及总需求将有望提高。根据中国产业信息网预测,我国2020、2025、2030年车用镁合金需求将到达45/82.3/171.8万吨,2015-2030年复合增长率达20.3%,单车需求分别达到15/25/45Kg,2015-2030年复合增长率达18.1%。

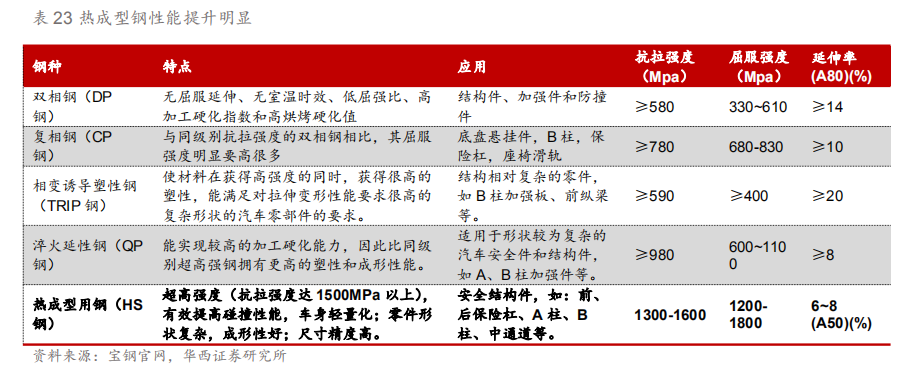

2.3.工艺轻量化:热成型应用最广 工艺技术为纽带,助力轻量化进程。汽车轻量化设计中,工艺技术能够起到“画龙点睛”之作用。工艺与材料、结构一道,是汽车轻量化设计技术的“铁三角”。材料是基础,结构是结果,而工艺是材料与结构之间的纽带,是由材料转化为结构的必经之路。三者相互协调、缺一不可。目前主流工艺技术为激光拼焊、热成型、液压以及轻量化连接等成型工艺技术。 热成型:热成型技术是将高强度钢板加热至奥氏体化状态,然后快速转移到模具中进行冲压成形,保压淬火一段时间,以获得具有均匀马氏体组织的超高强钢零件。热成型零部件精度高、成型质量好、回弹性小,主要应用在汽车前/后保险杠、A/B/C柱、车顶构架、车底框架及车门内板、车门防撞杆等构件生产。

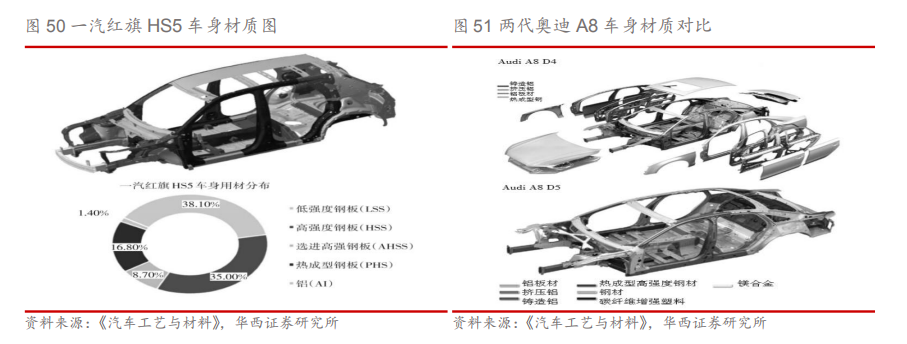

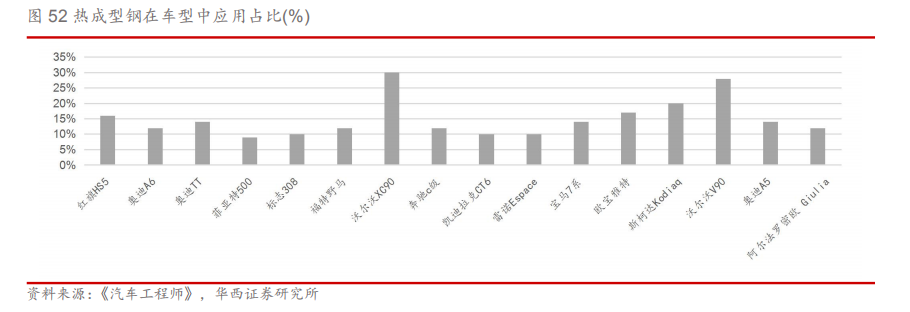

热成型技术已在汽车工业中广泛使用。由于热成型技术具有轻量化、高强度等优势,多家汽车企业已然使用热成型技术作为发展方向。一汽红旗HS5车身用材中高强度钢板应用比例超过60%,热成型钢板应用比例为16.8%,车身被动安全获得提高的同时实现了车身轻量化;奥迪A8D5中热成型高强度钢材取代奥迪 A8D4中的部分铝合金材料,在汽车A柱、 B柱、门槛内外板、前封板下部、顶盖侧边梁以及底盘组件等白车身的材料占比中进一步提升占比率。

3.底盘轻量化新蓝海 铝电池盒为全新增量 底盘轻量化为汽车轻量化市场的新蓝海。汽车轻量化主要有四个领域,车身轻量化、底盘轻量化、动力系统轻量化与内外饰件轻量化。从性价比来看,由于簧下质量(悬挂以下的控制臂、卡钳、轮毂等)减重性价比远高于簧上质量(悬挂以上的车身结构件等),有着“簧下1公斤,簧上10公斤”的说法,底盘轻量化相较于车身轻量化性价比更高,而车身轻量化由于耗材量大、成本高,短时间内渗透率难以提升。从渗透率来看,铝合金起初就用于动力系统中如发动机缸体、缸盖等产品上,渗透率已比较高。内外饰轻量化由于材料与环保性的限制,还有待进一步发展。

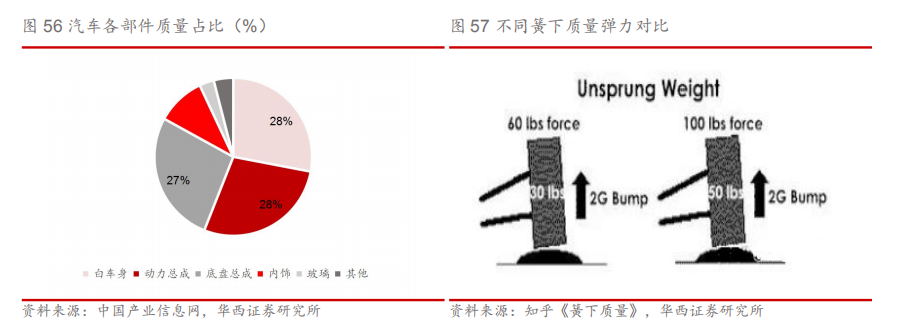

3.1.底盘轻量化:汽车轻量化的新蓝海 底盘承载占比高,簧下轻量化为关键。汽车底盘作用在于支撑、安装汽车发动机及其各部件、总成,成形汽车的整体造型,作为汽车三大部件之一,在汽车整车占比达27%,位列汽车部件质量排名第三。汽车底盘承载着近70%的汽车总重量,对于汽车行驶性而言,簧下质量每减轻1Kg,带来的效果等效于簧上质量减轻5-10Kg,特别在汽车加速性能、稳定性能及操控性能等方面尤为明显。

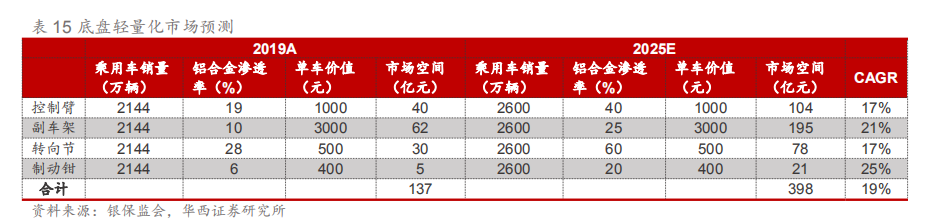

底盘轻量化市场空间有望大幅增加。我们预计铝制控制臂、副车架、转向节、制动钳轻量化产品渗透率将大幅提升,带动市场份额的大幅增加,2019-2025年CAGR分别为17%、21%、17%、25%。整体底盘轻量化市场有望从2019年的137亿元增长至20 25年的398亿元,实现CAGR为19%的高增长。

新能源汽车轻量化底盘规模可达300亿元以上。中汽协数据显示,2019年我国新能源汽车销量为120.6万辆,同比减少4%,主要受新能源政策退坡及2018年高基数影响。根据三部委印发的《汽车产业中长期发展规划》,要求我国2025年新能源汽车销量占总销量20%以上,预计2025年我国新能源汽车销量将达到600万辆,CAGR达31%。2019年我国新能源汽车底盘轻量化市场规模为45.6亿元,随着新能源汽车产销持续增长,轻量化材料逐步渗透,预计2025年新能源汽车底盘轻量化市场规模达约320亿元,CAGR达38%。

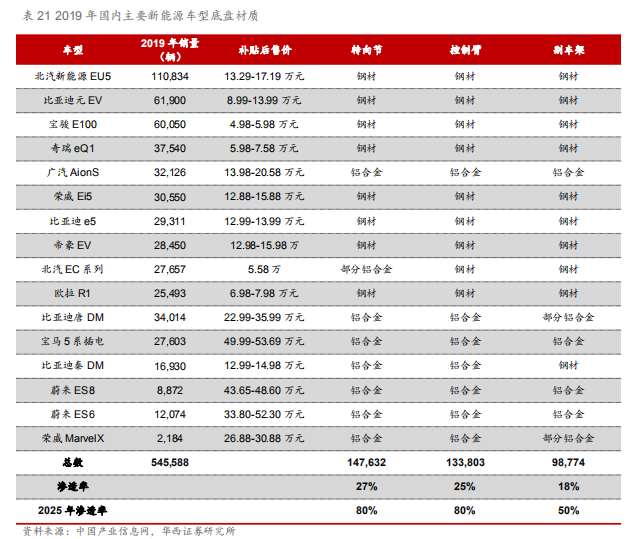

底盘材料轻量化,渗透率增长空间大。2019年国内主力新能源车型均开始采用轻量化底盘方案。以广汽AionS、上汽MarvelX为主的纯电动车型目前均大量采用轻量化底盘结构,转向节、控制臂、副车架均使用铝合金材料,其他相对经济型的车型目前采用部分铝合金的部件。据测算,2019年转向节、控制臂、副车架轻量化渗透率分别为27%/25%/18%,未来随着轻量化材料成本下降、制造工艺逐步升级,轻量化底盘零部件将加速渗透,预计2025年转向节、控制臂、副车将铝合金渗透率可达80%/80%/50%,渗透率增长空间大。

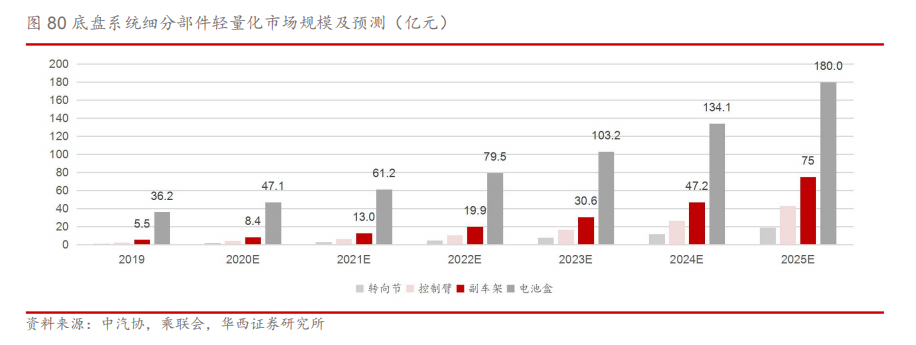

电池盒贡献量多,副车架成长性高。新能源汽车较传统汽车在底盘上多装配了电池盒,电池盒与底盘系统结合作为汽车底部的承载部分。由于国内汽车铝制电池盒单车配套价值量为3000 元以上,国外价格单车配套价值更高,电池盒对底盘轻量化市场规模贡献最大;铝制副车架单车价值在2500-3000元左右,目前渗透率较低,市场规模成长性高。考虑新能源汽车高速增长带动汽车轻量化需求提升,在市场需求和政策导向双重刺激下,预计2025年国内新能源汽车铝电池盒、副车架市场规模分别为180/75亿元,CAGR分别为31%/55%。

3.2.车身轻量化:热成型高强度钢为核心 鉴于性能与成本双重考虑,车身以钢材为主。白车身作为整车占比最高的部分(25%-40%),通过使用轻量化材料(如铝合金)可降低车身40%-60%重量,由于发动机、变速箱等机械部件受限于强度、设计、结构等方面存在较大的轻量化难度,车身作为驾驶舱的安全壁垒,其轻量化更受青睐。由于钢材在屈服强度、拉伸强度、延伸率等性能上都较其他轻量化有着明显安全性能优势,因此钢材在车身上的使用面积更多。 同时成本昂贵也成了限制车身使用大量轻量化材料的重要原因,铝合金的原材料价格为钢材的3-4倍,由于铝制车身各零部件之间的连接工艺目前并不成熟,成品率低,专业设备配置要求高,加工工艺的成本较已形成成熟体系的钢材贵10倍左右,使得当前铝制车身尚未得到广泛的普及。

热成型工艺可显著提升钢铁材料性能。热成型工艺是将特定钢材原料加热到奥氏体温度区间(900°C以上)之后输送到液压机上,在钢板仍具有延展性时进行冲压,然后迅速冷却。一般的高强度钢板的抗拉强度在400-450MPa左右,采用热成型工艺制造而成的高强度钢材抗拉强度可提高至1300-1600 MPa,为普通高强度钢的3-4倍,显著提升了材料的强度与机械安全性。

热成型高强度钢是车身轻量化的核心材料。通过热成型工艺加工而成的高强度钢抗拉强度和屈服强度极高,因此用于车身的关键结构如A柱、B柱、C柱、车门防撞梁、前后保险杠等关键位置作为保护乘客的核心安全结构件。 1)安全方面,热成型高强度钢制成的车身关键结构可以显著提升汽车车身的抗撞能力,减小碰撞过程中的驾驶舱形变,有效的保护乘客在行驶碰撞中的生命安全。如中保研正面偏置碰撞测试中,在汽车发动机舱几乎全部溃缩的情况下,采用热成型高强度钢制成的结构件仍能保持原型,显著增加成员安全性。 2)轻量化方面,高强度钢可以通过比较小的厚度达到设计的强度要求,也不需要加强板对关键部位进行加固,因此采用高强度钢制作的关键结构可以显著减少零部件重量达20%-30%,从而实现轻量化目标。如奥迪A8全铝车身的关键结构仍采用了一定比例的高强度钢。

热成型产业的国产替代已逐步实现。早期国内的热成型产品主要由本特勒、海斯坦普等巨头垄断,中国的第一条热成型生产线于2005年由本特勒长瑞汽车系统长春有限公司建成。目前全世界共有400条以上的热冲压生产线,中国地区已有100余条,国内主要的热成型企业有凌云股份、东风天汽模、宁波华翔、重庆宝吉、屹丰集团等。国内企业已经基本实现外资与自主抗衡的局面,国产替代进行时。

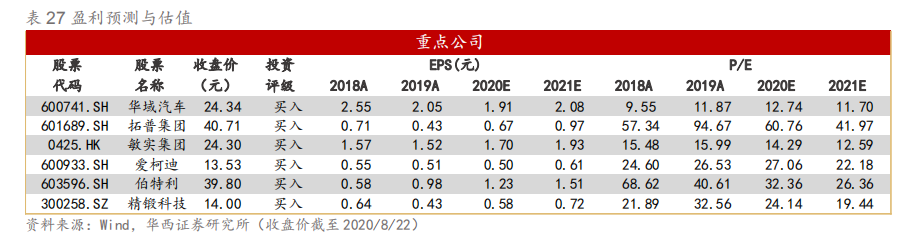

4.总结及投资建议 政策+电动化驱动,汽车轻量化加速。汽车的轻量化是指在保持汽车的强度和安全性能不降低的前提下尽可能地降低汽车车身质量。1)节能减排政策推动:传统汽车整车重量每降低10%,油耗降低6%-8%。我国在2020年和2025年燃料消耗目标值分别为5L/100km和4L/100km,2019实际值为5.7L/100km,距离目标值仍有差距,政策要求下使得主机厂加速轻量化布局。2)电动化加速驱动:新能源汽车对轻量化需求更为迫切,纯电动汽车整车重量每降低10kg,续航里程可增加2.5km。IEA 数据显示,2019年全球新能源汽车(BEV和PHEV,下同)渗透率为2.6%,其中中国为4.9%,预计2025年有望提升至16%/25%。对应销量表现,2019年全球新能源汽车销量210.2万辆,其中中国新能源汽车销量为106.0万辆,预计2025年有望提升至1400/600万辆。特斯拉和蔚来汽车轻量化引领行业,在材料、工艺和结构轻量化上形成自身独有技术优势,比亚迪、北汽新能源、吉利汽车等传统车企亦纷纷加码轻量化布局。因此在节能减排压力和新能源汽车性能提升需求的双重推动下,汽车轻量化正在加速。国际铝业协会统计2019年燃油与新能源汽车单车用铝分别为128/143KG,预计到2025年达179/226KG。 轻量化主要通过轻量化材料搭配特定工艺实现,铝合金和热成型高强度钢为主流。目前实现轻量化可以通过三种途径:1)轻量化材料,如使用结构更轻的高强度钢、铝合金、镁合金、碳纤维复合材料对传统普通钢结构进行代替;2)轻量化设计,如通过开发全新的汽车架构实现轻量化、甚至优化车身零部件数量、减少零部件尺寸等;3)轻量化工艺,如热成型、激光拼焊板等工艺。实务中轻量化主要通过采用轻量化材料搭配特定的轻量化工艺来实现减重效果。市场上最主流的轻量化材料为高强度钢和铝合金材料,预计2020年高强度钢和铝合金占据了汽车轻量化市场的85%以上,其中铝合金的比例接近65%。 底盘轻量化是汽车轻量化新蓝海,铝电池盒为全新增量。汽车轻量化主要有四个领域:车身轻量化、底盘轻量化、动力系统轻量化与内外饰件轻量化。从性价比来看,由于簧下质量(悬挂以下的控制臂、卡钳、轮毂等)减重性价比远高于簧上质量(悬挂以上的车身结构件等),有着“簧下1公斤,簧上10公斤”的说法。2019年国内高强度钢及铝合金底盘市场规模分别为139/138亿元,随着材料成本逐渐降低,工艺制造技术升级,预计2025年将分别提升至349/398亿元。其中2019年铝合金转向节、副车架、控制臂、制动钳渗透率分别为28%/10%/19%/6%,预计2025年渗透率有望达到60%/25%/40%/20%,对应规模为78/196/104/21亿元。新能源汽车轻量化发展速度更快,2019年国内新能源汽车底盘轻量化市场规模为46亿元,随着新能源汽车销量增长叠加轻量化渗透率提升,预计2025年有望提升至320亿元,CAGR达38%,其中铝电池盒、副车架市场规模分别为180/75亿元,CAGR分别为31%/55%。 在节能减排政策与电动化加速的驱动下,汽车轻量化正在加速,其中底盘轻量化为新蓝海,铝制电池盒、副车架、控制臂、转向节等渗透率不断提升,同时热成型车身件也开始大规模应用,国产替代加速进行,建议关注底盘轻量化集大成者、铝电池盒供应商、热成型车身件先发者及精密铝件隐形冠军。 相关受益标的: 1) 底盘轻量化集大成者:华域汽车、拓普集团、伯特利等; 2) 铝电池盒供应商:敏实集团、凌云股份等; 3) 热车型车身件先发者:宁波华翔、凌云股份等; 4) 铝压铸小件隐形冠军:爱柯迪、旭升股份等。

5.风险提示 汽车行业销量不及预期;政策落地不及预期;产品拓展不及预期;车企布局不及预期;原材料成本提升等。 |

请发表评论

全部评论

-

我要推荐轻量化专家

2030-12-01 | qccl

-

中国首个重点工业产品碳足迹数据

2026-06-18 | qccl

-

东丽重磅发布新款碳纤维产品,10

2026-06-10 | qccl

-

热气胀从技术探索到规模化量产

2026-06-03 | qccl