碳中和下最受益的新材料

|

【汽车碳中和】今天来聊聊玻璃纤维

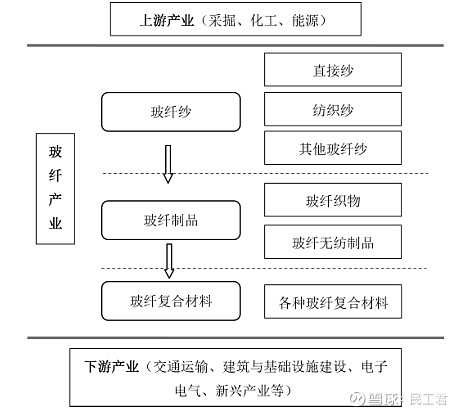

玻璃纤维是一种性能优异的无机非金属材料 影响供需的大趋势 大趋势一 玻纤复合材料具备高材质强度与轻量化等特点使其能够作为一种良好的材料应用于风力发电机组的叶片 大趋势二 在玻纤的制造过程中 产业链分析 玻纤行业与上

上游 玻纤行业的上游是原材料和能源提供商 从原材料方面来看

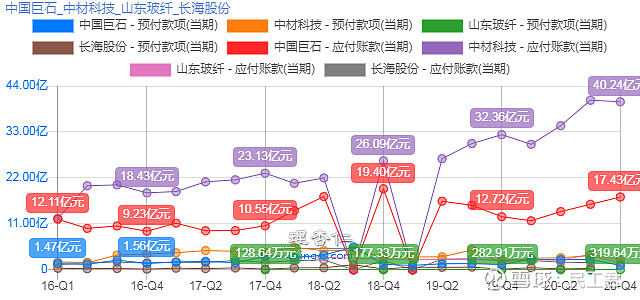

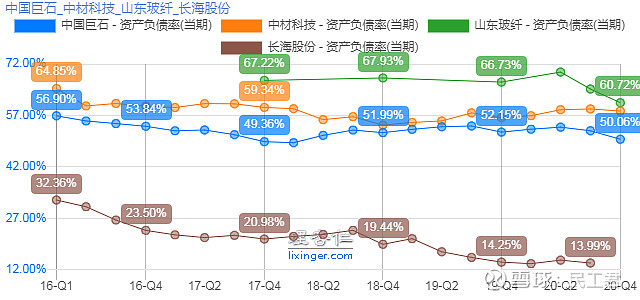

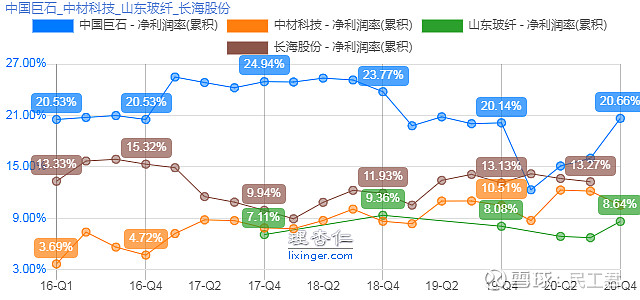

从各大玻纤生产企业的应付预付也可以看出 下游 玻纤下游应用领域主要集中在交通运输

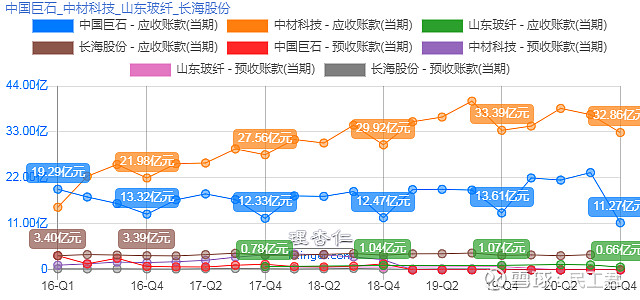

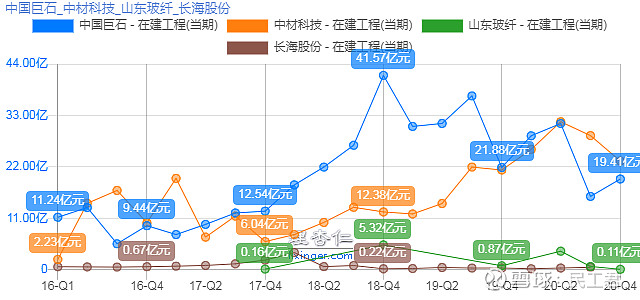

从各家的应收预收可以看出 竞争对手

企业商业模式 1.周期模式 属于周期性行业 2.资产模式 属于特别重资产模式 3.盈利模式 靠的是有形资产 4.财务模式 由于玻纤的投入较大

5.盈利难易度 除巨石外其他各家都是在赚辛苦钱

6.产品模式 产品存在一定的差异化 巨石于 2014 7.需求硬朗度 不属于 8.存增量模式 不具备重复消费属性 9.增长模式 现阶段价格还是跟随需求波动 10.提价模式 主要还是被动提价 总结 玻纤之前一直逃脱不出周期波动 同时需求端 |

-

-

现代制铁3月份开始批量生产第

【汽车轻量化在线】近日,现代制铁表示已完成了第三代先进高强度...详情

-

【立法落地】欧盟2040年气候目

【汽车碳中和】 据新华社消息,欧盟理事会5日正式通过《欧洲气候...详情

-

聚焦可持续发展与科技创新领域

【汽车碳中和】 2月25日,宝马集团董事长齐普策随德国总理默茨访...详情

-

我要推荐轻量化专家

2030-12-01 | qccl

-

现代制铁3月份开始批量生产第三

2026-03-09 | qccl

-

【立法落地】欧盟2040年气候目标

2026-03-09 | qccl

-

聚焦可持续发展与科技创新领域,

2026-02-27 | qccl

-

我要推荐轻量化专家

2030-12-01 | qccl

-

现代制铁3月份开始批量生产第三

2026-03-09 | qccl

-

【立法落地】欧盟2040年气候目标

2026-03-09 | qccl

-

聚焦可持续发展与科技创新领域,

2026-02-27 | qccl

广告位